Indtjeningen skuffer en smule hos Flügger

Producenten af maling og træbeskyttelse voksede på eksportmarkederne i 2010/11. Det hjemlige salg er til gengæld gået i stå. Fremadrettet er strategien at udvide butiksnettet.

Af Rasmus Gregersen

Af Rasmus Gregersen

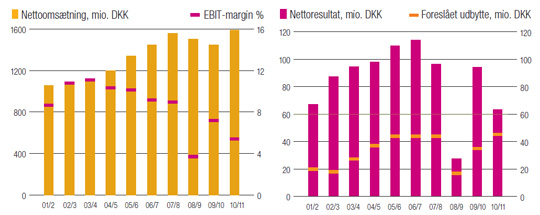

Ledelsen kunne her glæde sig over en fremgang i omsætningen på knap 10 % til 1,591 mia. kroner, hvilket er bedre end det budgetterede. Til gengæld er resultatet faldet fra 94,2 til 63,5 mio. kroner efter skat, og det er lavere end ventet.

- Den manglende udvikling i koncernens primære driftsresultat kan dels forklares med det svigtende salg i Danmark – historisk koncernens væsentligste indtægtsområde – uventede høje driftsomkostninger i den svenske produktion og det svenske og norske butiksnet på grund af valutakurserne samt stigende råvarepriser især sidst på forretningsåret, siger adm. direktør Søren P. Olesen i en kommentar.

Markant vækst i Polen og Kina

Den positive udvikling i nettoomsætningen kan således henføres til koncernens eksportmarkeder og her primært valutakursudviklingen.

Koncernens svenske salg voksede med 15,9 % konverteret til dansk valuta, i lokal valuta 4,3 %. Det norske salg voksede med 14,0 % i dansk valuta, i lokal valuta 6,4 %. Salg i andre lande, primært i Polen og Kina, voksede med 43,6 % i dansk valuta og kun lidt mindre i lokal valuta.

- Forretningsåret 2010/11 har indfriet vores forventninger til salget, men levede ikke helt op til den forventede indtjening, konstaterer Søren P. Olesen.

Forventer omsætningsfremgang på 6-10 %

Det nye regnskabsår 2011/12 blev indledt i maj måned, og her er strategien fortsat at satse på markedsføring samt en udvidelse af butiksnettet.

- Vi budgetterer med et mersalg på 8 % ± 2 % samt et primært driftsresultat EBIT i størrelsesordenen 100 mio. kroner. Dvs. målet er fortsat at vinde markedsandele primært med organisk vækst. Vi vurderer, det er i overensstemmelse med koncernens langsigtede strategi, selvom det reducerer EBIT-margin på den korte bane, slutter Flügger-direktøren.

|