DLH reviderer strategien

Den økonomiske udvikling i Europa betyder, at koncernens fokus i langt højere grad end forudsat er rettet mod konsolidering samt gælds- og omkostningsreduktion.

Af Rasmus Gregersen

Af Rasmus Gregersen

Sådan lyder meldingen fra adm. direktør Kent Arentoft i forbindelse med DLH’s delårsregnskab, som blev offentliggjort mandag.

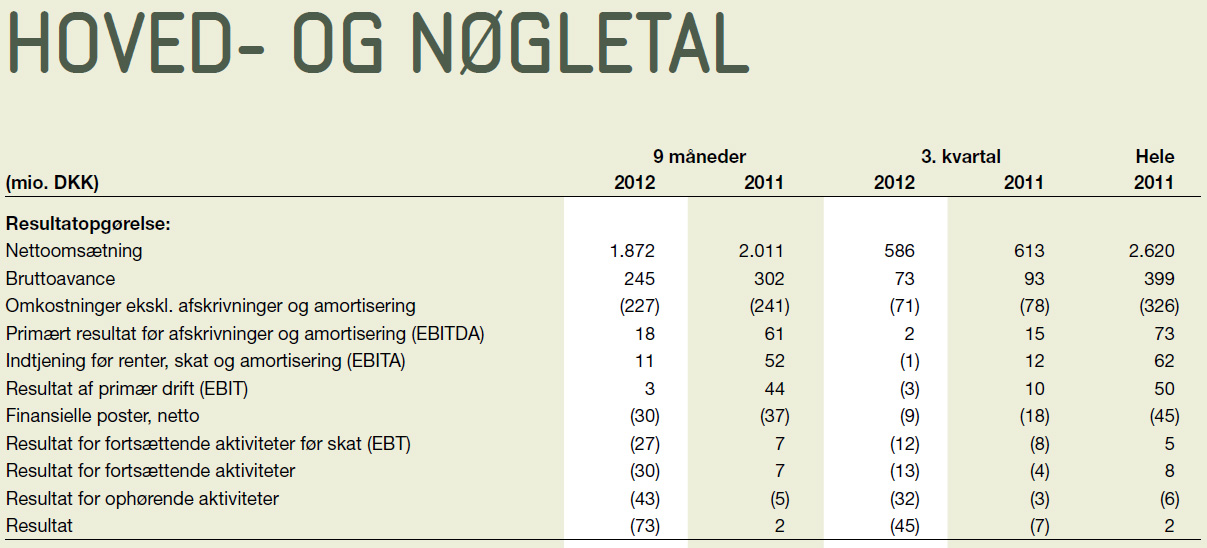

Trævarekoncernen har i årets første ni måneder omsat for 1.872 mio. kr. mod 2.011 mio. kr. i samme periode i fjor. Den lavere omsætning påvirker resultatet, og EBIT er således faldet fra 44 til 3 mio. kr. Koncernens resultat efter skat (fortsættende aktiviteter) udgør et underskud på -30 mio. kr. mod et overskud 7 mio. kr. sidste år.

Ændret strategi

DLH lancerede i 2010 strategien "Go to Market" med målsætningen om en organisk vækst på 8-10 procent i perioden 2011-2014.

Bestyrelsen har i efteråret 2012 foretaget en midtvejsevaluering og konstaterer, at strategiens oprindelige finansielle målsætninger var udarbejdet i et andet globalt økonomisk miljø. Den økonomiske udvikling i Europa har betydet, at koncernens fokus i langt højere grad end forudsat har været rettet mod konsolidering samt gælds- og omkostningsreduktion.

Dette fokus har imidlertid sikret et slankere og mere konkurrencedygtigt DLH, og koncernen vil bruge 2013 på at sikre en endnu stærkere balance med yderligere gældsreduktion og en konkurrencedygtig organisation.

Svært i Norden

Afmatningen fortsatte i 3. kvartal i både Danmark og Sverige. Regionens omsætning er år til dato faldet med 20 % fra 754 mio. kr. til 602 mio. kr. I 3. kvartal omsatte regionen for 175 mio. kr. mod 220 mio. kr. i samme periode sidste år, svarende til et fald på 21 %.

Tilbagegangen rammer såvel industrisegmentet som retailsegmentet, der i 3. kvartal har oplevet den største tilbagegang, oplyser DLH. Det er industrisegmentet, der har oplevet den største tilbagegang i 1. halvår.

Salgsaktiviteterne i Norden har yderligere været påvirket af en brand hos en større leverandør først på året. Det betød svigtende leverancer samt en lavere bruttomargin, fordi DLH måtte indkøbe kompenserende varer til en højere pris dyrere varer.

Priserne er under pres

DLH har i 3. kvartal oplevet en fortsættelse af de vanskelige europæiske markedsforhold, der begyndte sidste efterår. Hvor den lagerbaserede forretning i Europa ligger ca. 18 % under sidste års niveau, har satsningen på de oversøiske markeder til gengæld udvist gode resultater. Her har man således øget omsætningen med 30 % i forhold til sidste år.

For stort set alle markeder giver kombinationen af svage markedsforhold og et stort udbud sig udslag i prispres inden for samtlige produktkategorier.

Fastholder forventningerne

DLH har siden 30. juni nedbragt den nettorentebærende gæld med 182 mio. kr. til 345 mio. kr., og koncernen oplyser, at dette arbejde fortsætter – dels gennem frasalg af ophørende aktiviteter og dels gennem nedbringelse af driftskapitalen.

Koncernledelsen fastholder de tidligere udmeldte forventninger og stiler således mod en omsætning på omkring 2,5 mia. kr. (2011:2,62 mia. kr.) og en EBIT-margin på omkring 0 % (2011: 1,9 %). Såfremt markedet ikke forbedres i 2013, forventer man også her en omsætning og en EBIT-margin på dette niveau.